المدونة القانونية

رقم الآيبان والتحويلات المصرفية

التحويل المصرفي ببساطة هو عملية نقل الأموال من حساب مصرفي في بنك إلى حساب لدى ذات البنك أو لدى بنك آخر سواء كان داخل الدولة أو خارجها وتعتبر عملية التحويل مكتملة قانونا فور خصم المبلغ من حساب الشخص المحول وقيده في الجانب المدين من حسابه إذ يصبح المبلغ المحول ملكاً للمستفيد المحول له.

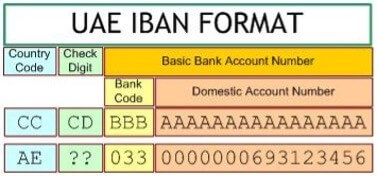

سابقاً كانت هذه العملية تتم بالتعويل على أسم الجهة المستفيدة الوارد في طلب التحويل وتلتزم البنوك باجراء التحويل اعتمادا على الأسماء. غير أن هذه الممارسة اختلفت مؤخراً وأصبح التركيز في إتمام عملية التحويل يعتمد بشكل رئيسي على الأرقام وليس الأسماء وتحديداً على رقم الآيبان (IBAN) وهو رقم الحساب الدولي الذي يلزم القائم بالتحويل إدارجه في طلب التحويل. ويتم تنفيذ التحويل على أساسه من قبل البنوك المتداخلة في عملية التحويل سواء كان بنك طالب التحويل أو بنك المستفيد من التحويل في حالة كان الحسابين في بنكين مختلفين.

ولا تتحمل هذه البنوك أي مسؤولية قانونية في حالة تبين أن المحول وقع في خطأ في إدخال رقم الآيبان الصحيح أو أن رقم الآيبان الذي أدخله يعود لجهة أخرى خلاف الجهة التي كان يرغب في تحويل المبلغ لها بالفعل.

وقد قضت محكمة استئناف دبي في منازعات متعلقة بتحويلات مصرفية بعدم مسؤولية البنوك وقالت بصريح العبارة في أحد احكامها ما يلي:

"ومن ثم لا يكون هناك أي خطأ من جانب البنك حتى وإن كان صاحب الحساب الذي تم التحويل إليه وهو (..........................) يختلف عن الإسم الوارد في طلب التحويل، فإن ذلك يرجع إلي خطأ المستأنف ضدها طالما أن البنك قام بالتحويل إلي ذات رقم الحساب الموجود لديه والوارد في طلب التحويل المقدم إليه من المستانف ضدها، حيث أن العبرة برقم الحساب وليس للإسم صفة في عالم الأرقام، ومتى كان ذلك يكون ركن الخطأ غير متوفر في جانب البنك ..."

وفي قضية أخرى هي الطعن بالنقض رقم 702 لسنة 2023 تجاري بتاريخ 30/10/2023، أكدت محكمة التمييز بدبي على ذات المبدأ بقولها:

"وتضيف رداً على ما تنعاه المستانفة على الحكم المستانف إلى التفاته عن الخطأ الذي وقع فيه المستأنف ضده من عدم الحيطة والحذر من المستأنف ضده للاختلاف البيِّن والجوهري في كامل الإسم وليس في جزئية أو حرف منه فقط، فهو نعى مردود كون أن الشروط والأحكام الصادرة عن مصرف الإمارات المركزي بشأن نظام الإمارات للتحويلات المالية الصادر في يناير 2019 والذى ورد به أن نظام يو إيه أي أف تي أس 3.0 هو أساس نظام تنفيذ حوالات مالية، ويتحمل العميل الذي يجري التحويل والشركة التي تنشئ عملية التحويل كليهما فقط مسؤولية دقة إدخال المعلومات ونجاح عملية التحويل، وفي هذه الحالة يقتصر دور البنك المستفيد على إيداع المبلغ في حساب المستفيد بناءاً على المعلومات المقدمة من المحول/للطرف الذي ينشئ عملية التحويل أو إعادة الأموال على الفور (لحظياً) إلى المنشئ دون الاحتفاظ بالأموال، وأن الطرف الذي يجري الحوالة أو منشئ الحوالة يتحمل وحدة المسؤولية عن صحة المدخلات المقدمة في تعليمات الدفع بما مؤداه أن مسئولية ادخال البيانات والمعلومات هي على الطرف منشىء الحوالة وليس على البنك، وأن الركيزة في ذلك هي بيانات رقم حساب المستفيد الذى يدونه القائم بالتحويل).

في ضوء ما انتهت له الأحكام القضائية السابقة بشأن انتفاء مسؤولية البنوك حال التزامها برقم الآيبان الوارد في طلب التحويل من قبل العميل طالب التحويل، فإن ذلك يضع على عاتق المتعاملين مع البنوك من أفراد وشركات بذل الحرص اللازم والتحقق الكافئ من عائدية رقم الآيبان الذي يسجلونه في طلبات التحويل المصرفية للجهة التي يرغبون فعلاً في أن يودع التحويل في حسابها وذلك حماية لأموالهم ولموقفهم القانوني حال نشوب نزاع في صحة تنفيذ التحويل من عدمه.

بقلم

ناصر سلمان | جاسم علي الحداد للمحاماة والاستشارات القانونية

لا توجد حاليًا معلومات لعرضها في هذا القسم.

هذا المنشور لعرض المعلومات العامة فقط، ولا يهدف لتقديم استشارة قانونية شاملة أو أي نوع آخر من الاستشارات.

لا تتحمل شركة ليجال أدفايس ميدل إيست والمساهمون مسؤولية أي خسائر قد تنجم عن الاعتماد على المعلومات المذكورة في هذا المنشور. هذا المنشور يهدف فقط إلى الإشارة إلى المسائل القانونية التي تحتاج إلى طلب الاستشارة بشأنها.

لا بد من الحصول على استشارة قانونية شاملة في الوقت المناسب من خلال محامٍ كفء عند التعامل مع مواقف معينة.